하루에 지수가 4% 포인트 가까이 출렁이는 시장에서 손가락이 매도 버튼 근처를 서성인 적 있으십니까? 저는 있습니다. 그것도 꽤 여러 번. 그런데 그 변동성의 진짜 원인을 뒤늦게 알게 됐을 때, 솔직히 이건 예상 밖이었습니다. 범인은 뉴스 헤드라인도, 미국 금리도 아니었습니다.

변동성을 키운 진짜 범인: 레버리지 ETF의 구조적 결함

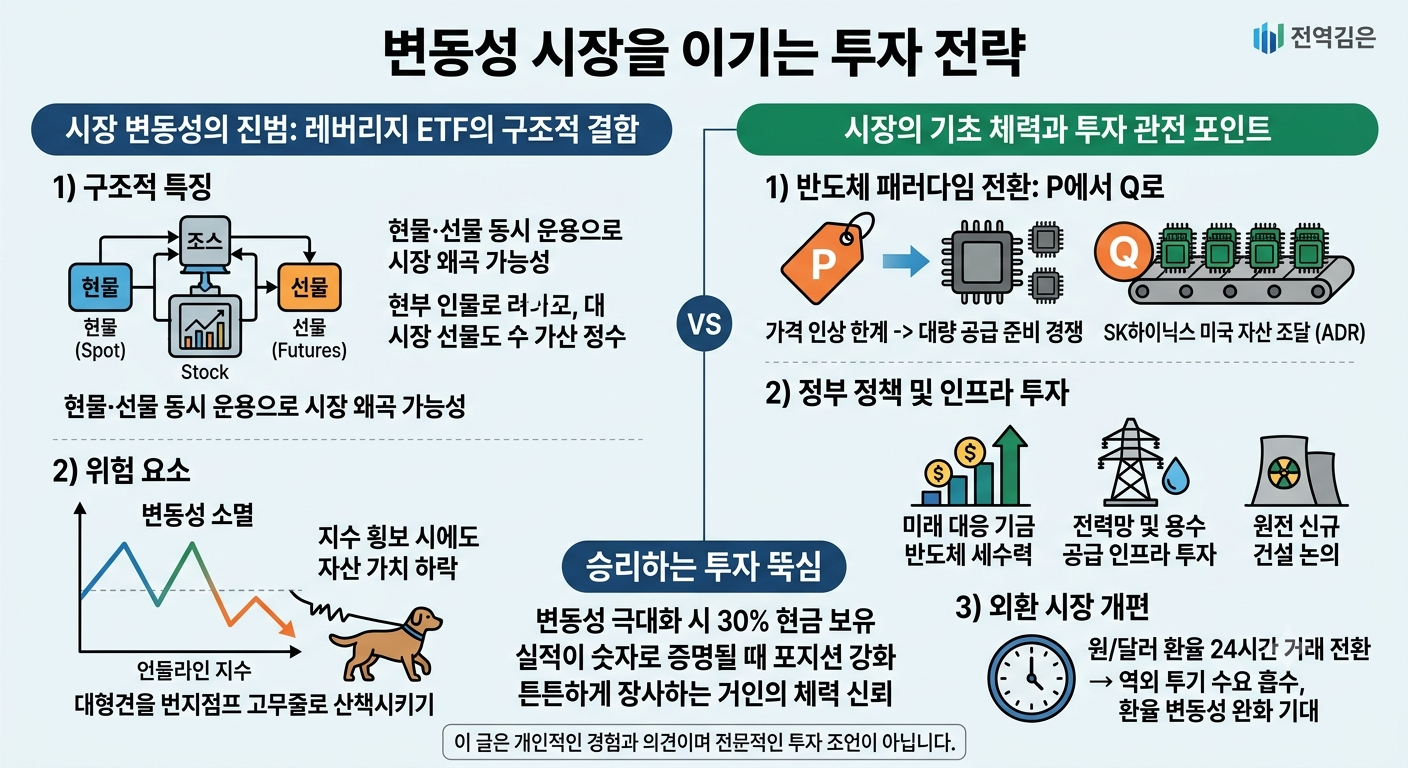

"단일 종목 레버리지 ETF가 시장을 안정시킨다"라고 생각하는 분들도 있는데, 저는 그 반대 경험을 직접 했습니다. 레버리지 ETF(Exchange Traded Fund)란 특정 주식이나 지수의 하루 등락폭을 두 배, 혹은 세 배로 추종하도록 설계된 상장지수펀드입니다. 문제는 국내 단일 종목 레버리지 상품이 홍콩 등 해외 구조와 달리, 현물과 선물을 동시에 건드리는 방식으로 설계되어 있다는 점입니다. 쉽게 말해 거인의 어깨를 건드리면 거인 자체가 흔들리는 구조입니다.

제가 직접 써봤는데, 삼성전자 주가가 옆으로 기어 다니는 숨 고르기 장세에서도 레버리지 포지션의 자산은 조용히 깎여 나갔습니다. 이른바 '변동성 소멸(Volatility Decay)' 현상입니다. 변동성 소멸이란 지수가 제자리로 돌아오더라도 레버리지 상품은 수익이 복원되지 않고 손실이 누적되는 구조적 특성을 말합니다. 얌전한 대형 셰퍼드를 번지점프용 고무줄로 산책시키는 꼴이라고 표현하면 딱 맞습니다. 개가 한 걸음 가면 제 몸이 허공으로 날아가고, 조금만 주춤해도 벽에 처박히는 경험을 반복했습니다.

이 상품이 도입된 명목은 해외로 빠져나가는 원정 투자 자금을 막겠다는 것이었습니다. 그런데 결과적으로 삼성전자와 SK하이닉스 같은 대표 우량주의 주가를 투기 세력의 도박판으로 변질시켰다는 비판이 나오는 이유가 여기에 있습니다. "증거금 기준을 1억 원으로 높이거나 투자 교육을 강화하면 된다"는 의견도 있지만, 저는 구조 자체를 뜯어고치지 않으면 사후약방문에 불과하다고 봅니다.

이번 주 시장의 분수령은 삼성전자 잠정 실적 발표입니다. 핵심 관전 포인트를 정리하면 다음과 같습니다.

- 시장 컨센서스(시장 전체 예측 평균치)는 약 8.5조 원 수준

- 특별 경영 성과급 충당금 약 1.9조 원을 차감하기 전 영업이익은 11조 원 추산 가능성 제기

- 충당금 반영 후에도 9.1조 원대로 시장 예상을 웃도는 결과가 나올 수 있다는 분석 존재

- V-KOSPI(변동성 지수)가 높은 구간에서 어닝 서프라이즈는 강한 매수 신호로 작용 가능

V-KOSPI란 코스피 시장의 향후 변동성에 대한 투자자들의 기대를 수치화한 지표로, 미국의 VIX와 유사한 개념입니다. 수치가 높을수록 시장의 공포 심리가 강하다는 의미입니다(출처: 한국거래소). 제 경험상 이 지수가 치솟을 때 나오는 어닝 서프라이즈는, 평온한 장세에서 나올 때보다 훨씬 강한 반등의 불씨가 됩니다. 소문이 무성할수록 실제 숫자가 시장을 더 세게 움직이기 때문입니다.

반도체 패러다임 전환: P에서 Q로, 그리고 외환 시장 개편

반도체 업계가 'P에서 Q로' 전환점에 섰다는 말을 요즘 자주 접하게 됩니다. 여기서 P란 제품의 판매 단가(Price)를 뜻하고, Q는 출하량(Quantity)을 의미합니다. 지금까지는 AI 반도체 공급 부족으로 가격 자체를 올려 수익을 챙기는 방식이 통했습니다. 그런데 비싼 부품값을 감당하는 빅테크 기업들의 비용 저항이 거세지면서, 단순히 가격만 올리는 전략은 한계에 다다랐다는 진단이 나옵니다.

그렇다면 앞으로의 게임은 어디서 갈릴까요. AI가 기업과 개인의 일상으로 폭넓게 침투하면서 대량의 반도체 수요가 생겨날 때, 누가 그 물량을 먼저 공급할 준비가 되어 있느냐의 싸움입니다. SK하이닉스가 미국 나스닥에 ADR(미국예탁증권) 형태로 약 4.5조 원 규모의 자금을 조달하기로 한 결정은 이 맥락에서 읽어야 합니다. ADR이란 외국 기업의 주식을 미국 달러화로 거래할 수 있도록 만든 증서로, 미국 투자자들에게 직접 자금을 조달하는 수단입니다. 이 자금을 생산 설비, 즉 캐팩스(Capex, 설비 투자)에 쏟아부어 Q의 시대를 선점하겠다는 포석으로 저는 봅니다.

여기에 더해 7월 1일부터 원/달러 환율 거래가 24시간 운영 체제로 전환된 것도 중요합니다. 기존에는 역외 NDF(차액결제선물환) 시장에서 투기적 거래가 별도로 이루어졌는데, NDF란 실제 원화를 주고받지 않고 계약 시점과 만기 시점의 환율 차이만 현금으로 정산하는 파생 거래를 말합니다. 24시간 거래 개방으로 이 투기적 수요가 본장으로 흡수되면 환율 변동성이 줄어들 가능성이 있습니다. MSCI 선진국 지수 편입을 위한 외환 시장 접근성 개선 차원에서도 의미 있는 행보입니다. 국내 외환시장 선진화 방향과 관련한 정책 배경은 기획재정부 공식 자료에서 확인할 수 있습니다(출처: 기획재정부).

한편, 반도체 호황으로 걷어 들인 세수를 일반 예산과 분리해 '미래 대응 기금'으로 운용하고, 반도체 클러스터의 전력망과 용수 공급 인프라에 집중 투자하겠다는 정부 방침은 제가 가장 긍정적으로 보는 부분입니다. 풍년에 번 곡식으로 잔치를 벌이는 대신 다음 가뭄을 대비해 우물을 파는 선택이기 때문입니다. 원전 신규 건설 기간 단축 논의까지 병행되고 있다는 점도 에너지 공급 측면에서 놓치지 않아야 할 변수입니다.

시장의 기초 체력은 화려한 지수판 깜빡임과 달리 조용하고 단단하게 쌓이고 있습니다. 제 경험상 변동성이 극대화된 구간에서 30% 수준의 현금을 쥐고 버틴 뒤, 실적이 숫자로 증명되는 순간 포지션을 강화하는 전략이 가장 덜 후회스러웠습니다. 8조 원이냐 11조 원이냐를 예측하는 도박 대신, 튼튼하게 장사하는 거인의 체력을 믿고 포지션을 지켜내는 뚝심이 결국 이 대전환의 시대에서 승패를 가릅니다.

이 글은 개인적인 경험과 의견을 공유한 것이며, 전문적인 투자 조언이 아닙니다. 투자 결정은 반드시 본인의 판단과 책임 아래 이루어져야 합니다.

참고: https://www.youtube.com/live/SeQ3aERzaCI?si=RVH3lxljSPx1Oyup